「家計の決算」解説とワークシートダウンロード

家計簿をつけなくても、家計の収支を確認できる「家計の決算」

金融機関の通帳があれば15分でできる、簡単な作業でもメリットはたくさん!

「家計の決算」の方法とワークシートを紹介します。

■「家計の決算」とは

毎月毎月家計簿をつけるのは大変、なのに家計の全体像を把握できていないこともよくあります。

家計には毎月支払うお金以外にも、数ヶ月に1回支払うもの、半年に1回、年に1回支払うもの、今回だけたまたま支払うものなど、不定期な支出もたくさんあります。

でも、そうした不定期な支出も暮らしていくためには必要な支出であることがほとんど。

「家計の決算」では、年単位でそうした不定期な支出も含めて、「今の生活を維持するために必要な金額」を算出していきます。

■1年間で使ったすべての金額を計算する方法

ご準備いただきたいのは、

・直近1年分の記帳がされた金融機関の通帳(ご家族全員分)

・電卓

だけです。

それでは決算の方法を説明します。

お財布に1万円入れておいて、月末に見たら2000円残っていました。

と、言うことは8000円は使ってしまった、ということになりますよね。

この計算を1年の家計に当てはめる方法です。

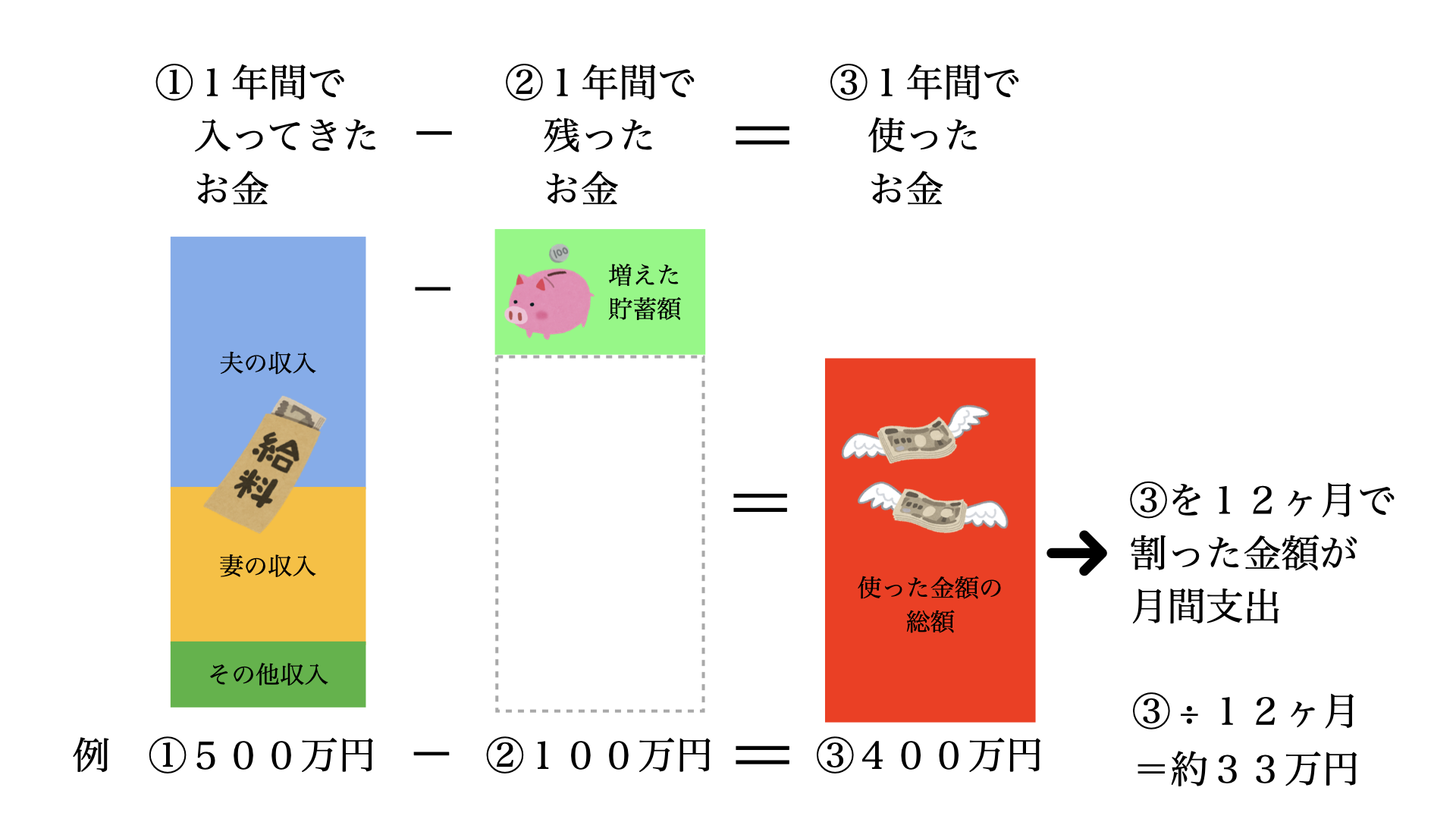

①直近1年間で入ってきたお金の合計を計算する

(給料や手当、補助金、給付金など)

②同期間で貯蓄として増えた金額を計算する

③入ってきたお金の合計①から、増えたお金②を引く

①ー②=1年間で使ったお金の総額

という計算方法です。

1年間で使ったお金の総額を12ヶ月で割ったものが、現在の生活費月額となります。

この計算をすると、「思っていた金額より多くてびっくり!」という方がほとんどです。

■ワークシートを使って計算する

ワークシートのダウンロードはこちら!

PDF版

エクセル版

エクセル版は自動計算される関数が入っています。

関数を削除しないようご注意ください。

ワークシートでは、計算しやすいように先程説明した手順が入れ替わっています。

計算する期間は1月ー12月でなくても大丈夫。

今月ー昨年の同月までの1年間でも問題ありません。

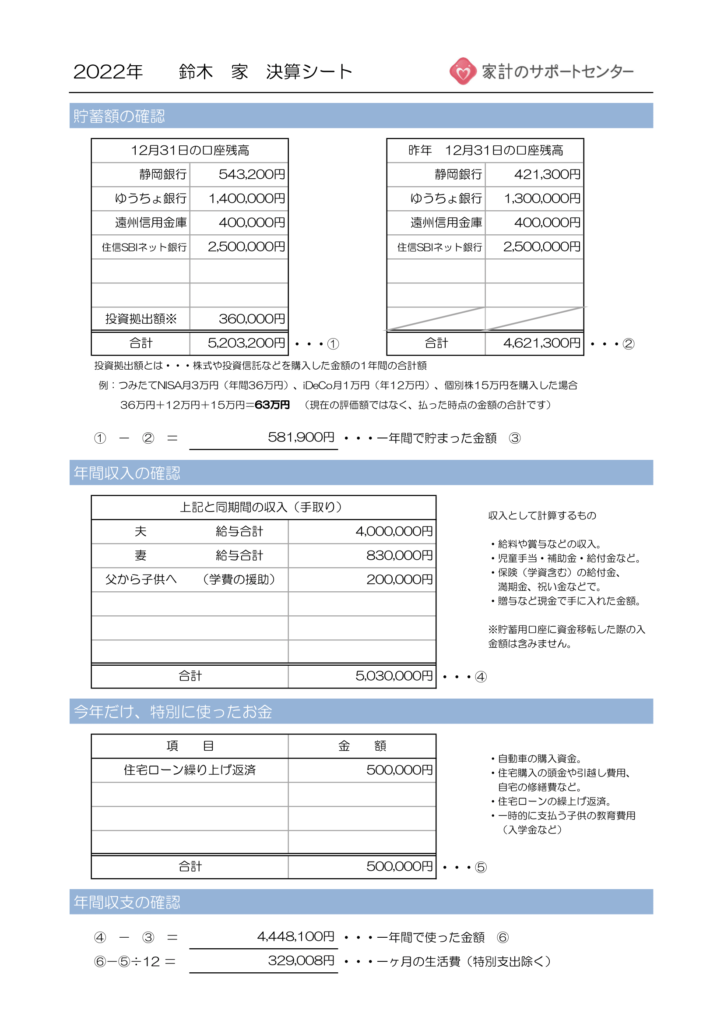

・1段目 増加した貯蓄額の確認

左側の枠に現在(期間の最新)の口座残高を記入し、その合計を出します。

夫婦のもの、子供のもの、貯蓄用の口座、定期預金など、すべて合計してください。

※※ 注 ※※

iDeCoやつみたてNISAなど、運用状況によって評価額が変わる投資性の資産については、「時価評価額」ではなく「拠出した(支払った)金額」を加えてください(給与天引きで積み立てた分は除く)

例えば、つみたてNISAに月3万円(年間36万円)、iDeCoに月1万円(年間12万円)、個別株を15万円で購入した場合、

36万円+12万円+15万円=63万円

を左側現在の残高に記入します。(1年前の項目には記入しません)

家計の決算では、「1年間でいくら使ったのか」ということを確認しますので、投資によって増えた(または減った)金額は除いて計算をします。

続いて右側の枠に、同じ口座のちょうど1年前の同じ日の残高を記入し、その合計を出します。

①から②を引いたものが、期間内1年間で増加した(貯蓄が増えた)金額です。

大きな出費があった場合は、マイナス(赤字)となることもあります。

・2段目 年間収入の確認

通帳の同じ期間内で入金された金額を合計します。

収入として計算するものは以下のとおりです。

・給料や賞与などの収入。

・児童手当、補助金や給付金など。

・保険(学資含む)の給付金、満期金、祝い金などで。

・贈与など現金で手に入れた金額。

※貯蓄用口座に資金移転した際の入金額は含みません。

例)生活費口座から貯蓄用口座に移した際の、貯蓄用口座の入金

子供の口座に毎月移している貯蓄など

・3段目 特別支出の確認

期間内で、特別に支出された金額を計算から除外するために確認をします。

除外する項目は以下のような内容となります。

・自動車の購入資金。

・住宅購入の頭金や引越し費用など。

・住宅ローンの繰上げ返済。

・一時的に支払う子供の教育費用(入学金など)

※自動車の費用でも税金や車検代、保険料などは恒常的に必要と考えられますので、こちらには含みません。

教育費についても、入学金や受験費用、一人暮らしを始める費用など明らかに特別にあった支出のみ計算に加えてください。

・4段目 年間収支の確認

ワークシートの計算式を参考に、年間収支、1ヶ月あたりの生活費を計算します。

④年間収入 ー ③年間貯蓄額 = 1年間で使った金額

⑥1年間で使った金額 ー ⑤今年だけの特別支出 ÷ 12 = 1ヶ月あたりの生活費

■「家計の決算」をすると分かること

実際に計算をしてみると、毎月の生活だけでなくボーナスで支払っているお金や給料以外の収入に助けられていたりすることに気づくかもしれません。

通帳などの記録があれば何年も昔でも遡れますし、口座などで管理するときには決算の計算がしやすい構成にしておくことも考えられます。

例えば、生活費口座と貯蓄口座を明確に分け、生活費口座が増減ゼロでも貯蓄の進捗が分かるようにしておく、などです。

こうして決算を重ねていくと、それぞれのご家庭の状況に合わせた「生活するために必要なお金」が見えてきます。

そうすると、人生設計をする上でとても役に立つ目安となります。

・家を買う時、住宅ローンの返済がいくらまでなら対応出来るか。

・生命保険の保障額はいくらにしたらいいのか。

・転職、退職や出産に伴う収入減などとなった時、いくら貯金があれば耐えられるか。

・キャリアアップのためにどれくらいの年収を目指すべきか。

・老後のための貯蓄目標はいくらに設定すればいいのか。

・収支の改善をするとしたら、目標をいくらに設定するべきか。

現在と過去のデータを基に、将来起こっていくこと、やりたいこと、なりたい自分などの夢や目標を織り込んで計画を立てていくと、きっと素敵な人生を作っていけるはずです。

素敵な人生を作るための計画を作る時には、是非ファイナンシャルプランナーをご活用ください。